Traditionelle Autoversicherer stützen nach wie vor ihre Risiken auf archaischen Parametern wie Alter, Herkunft und Geschlecht. Diese Geschäftsmodelle führen aber zu einer hohen Schadensquote. Mit der Lösung von kasko2go ist es nun möglich, diese Quote signifikant zu senken und das Geschäftsmodell von Versicherern profitabler zu gestalten.

Der europäische Autoversicherungsmarkt weist mit 135,3 Milliarden Euro im Jahr 2016 ein immenses Potenzial auf. Im selben Jahr wurden

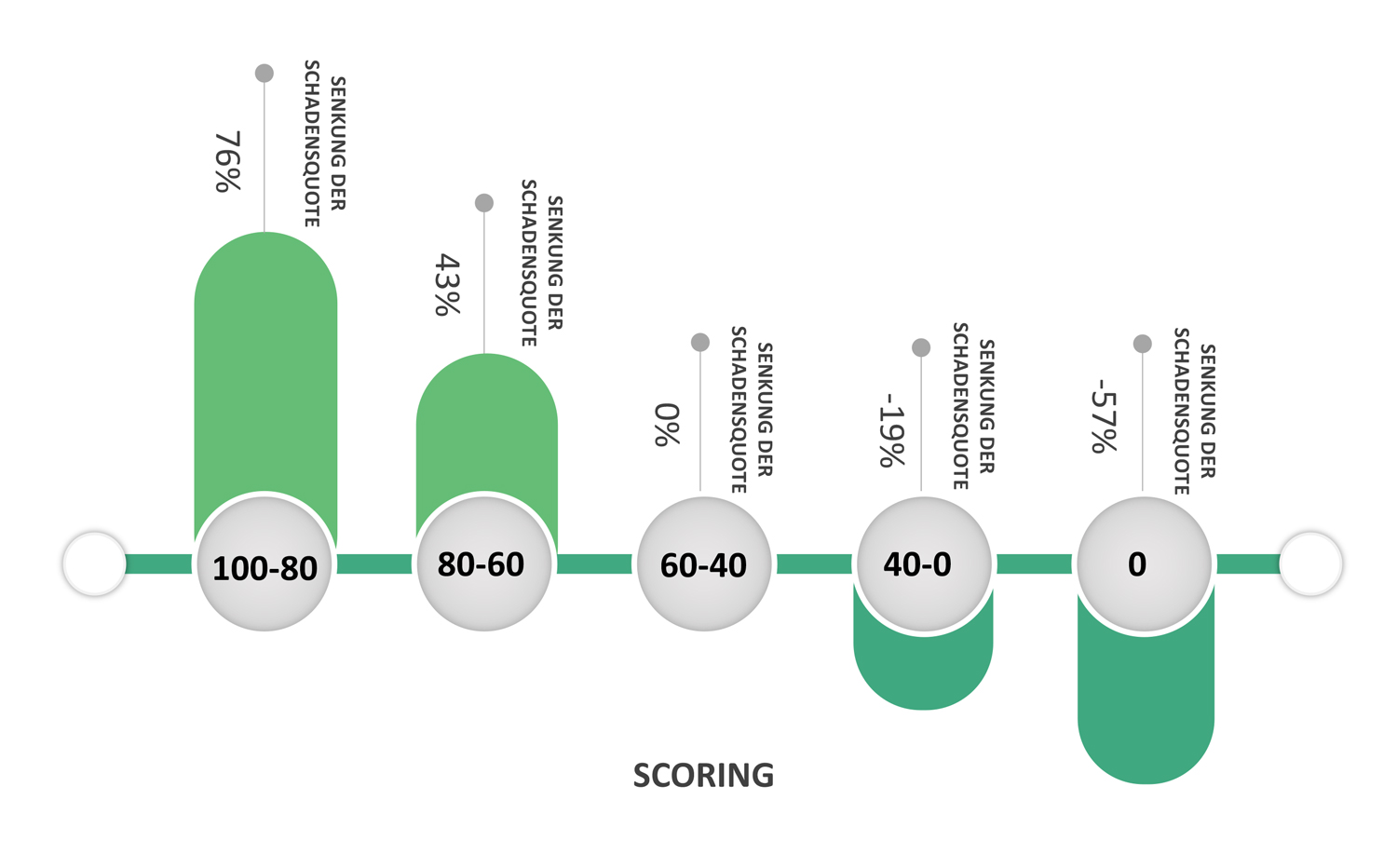

aber auch 103,5 Milliarden Euro im Rahmen der Versicherungsansprüche ausbezahlt. Das heisst, dass 76,5 Prozent des Gesamtumsatzes der Autoversicherer wieder für Schäden ausgegeben werden mussten. Damit lassen sich die tiefen Margen von Autoversicherungen erklären. Kasko2go bietet eine unternehmerische Lösung, die eine Senkung der Schadensquote von 25 bis 76 Prozent ermöglicht. Dieses neue Kfz-Versicherungs-Scoring führt zu einem profitableren Geschäftsmodell, das schlussendlich auch den Verbrauchern zugutekommt.

Dieses Diagramm zeigt die steigende Unfallrate (Y-Achse: Unfallquote, d.h. den prozentualen Anteil der Unfälle einer definierten Gruppe) bei abnehmendem Scoring-Wert (X-Achse: Scoringwert der Fahrer) Datenquelle: kasko2go

Das Problem der Schadensquote

Hohe Schadensquoten gehören bei Versicherungen zum grössten Kostentreiber und nehmen starken Einfluss auf deren wirtschaftlichen Erfolg. Ungenaue Risikobewertungen zählen zu den Hauptursachen für die hohen Verlustraten von 76,5 Prozent. Während sich traditionelle Risikokalkulationen auf MVR (Motor Vehicle Records) — also auf Informationen wie Alter, Geschlecht, Herkunft, Fahrerfahrung oder vergangene Schadenfälle abstützen — zeigen solche Parameter längst nicht die ganze Wahrheit. Nicht alle Verluste lassen sich anhand der MVR ableiten. Weitere mögliche Verluste können zurzeit durch diese Berechnungen nicht aufgedeckt werden. Die Versicherer bewerten ihr Risiko somit retrospektiv, das heisst, nachdem der finanzielle Verlust bereits eingetreten ist. Ihr gegenwärtiger Handlungsspielraum wird daher stark eingeschränkt.

Mit innovativer Technologie die Schadensquote senken

Risikoarme Fahrer tragen die hohen Kosten für risikoreiche Fahrer mit. Die Lösung von kasko2go ermöglicht es Versicherungsunternehmen, ihre Risiken zu identifizieren und zu kategorisieren. So wird es möglich risikoarmen Fahrern attraktivere Prämien anzubieten und somit ein Portfolio mit profitablen Versicherungsnehmern zu gestalten. Gleichzeitig wird durch niedrigere Prämien für risikoarme Fahrer ein Wettbewerbsvorteil im hart umkämpften Autoversicherungsmarkt geschaffen, da man sich preislich von der Konkurrenz abheben kann.

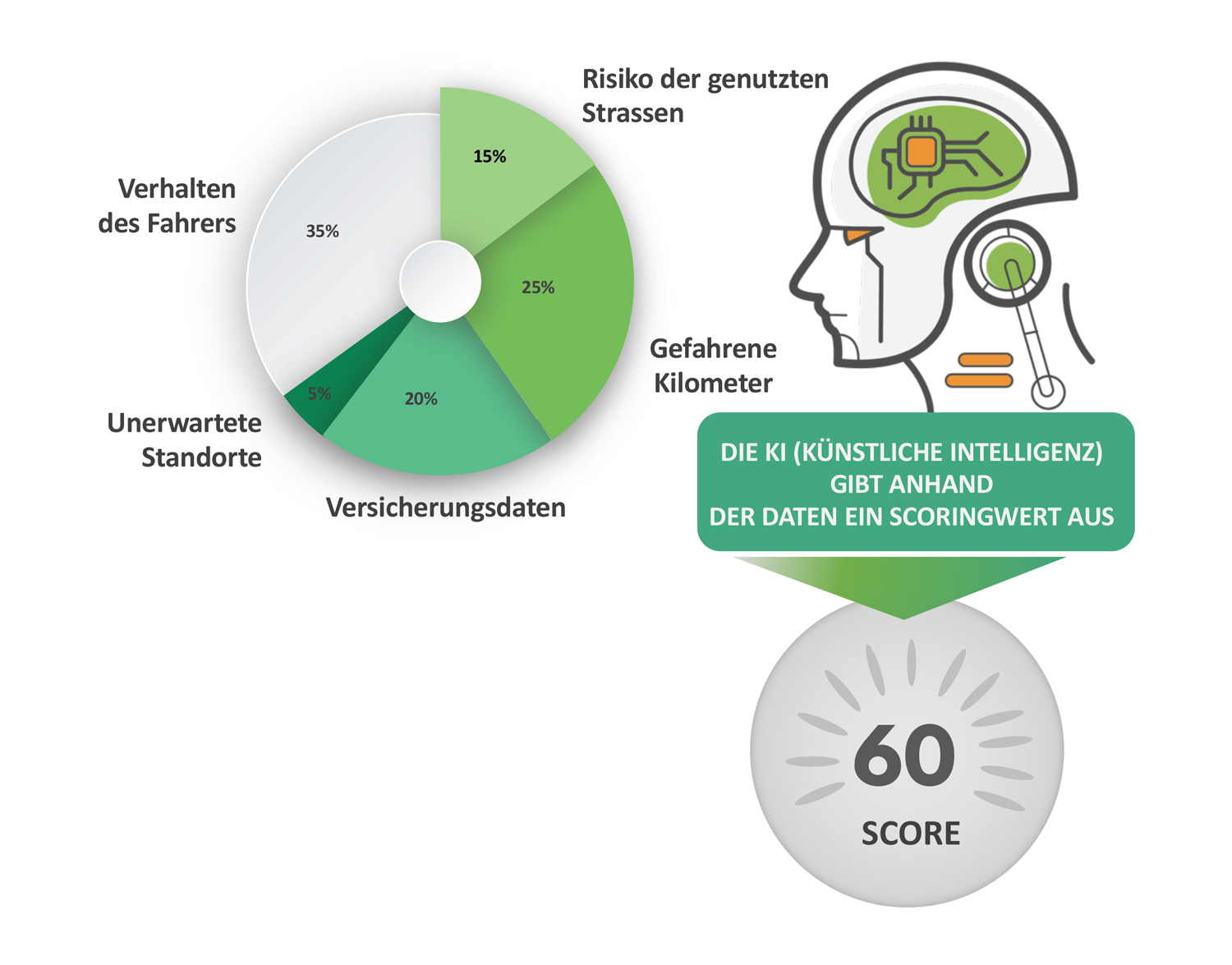

Das kasko2go-Scoring

Durch die Verbindung von empirischen, verhaltens- und standortbezogenen Informationen über einzelne Fahrer ist die KI (Künstliche Intelligenz) von kasko2go in der Lage, ein umfassendes Verständnis für Risikos jedes Fahrers zu entwickeln. Dank der Auswertung des Verhaltens innerhalb der technologischen Lösung (App) wird ebenfalls ein Zuverlässigkeitsfaktor definiert und auf den Scoring-Wert angewendet. Zudem kann der Nutzer auch von einer Unfall-Roadmap profitieren, die das kasko2go-System in Echtzeit anzeigt. Diese Roadmap zeigt an, wann sich der Fahrer auf einer riskanten Strasse befindet.

Die Fakten hinter dem Algorithmus

Bei der Entwicklung ihres Algorithmus hat kasko2go festgestellt, dass etwa 80 Prozent der Fahrer aufmerksam fahren und gefährliche Situationen vermeiden. Ausserdem wurde untersucht, welches die grössten Risikofaktoren auf der Strasse sind. Überraschenderweise spielten das Wetter und Geschwindigkeitsüberschreitungen bei den untersuchten Unfallhergängen eine

untergeordnete Rolle. Gemäss dieser Studie ist der mit Abstand wichtigste Faktor für die Risikobewertung die Verkehrsdichte. Genauer gesagt ist die Verkehrsdichte 4 100 Prozent gefährlicher als Tempoüberschreitungen. Gemessen wird aber nicht nur das Risiko, in welches sich ein Fahrer versetzt, sondern es wird auch ein System entwickelt, um die Zuverlässigkeit der verfügbaren Daten zu bewerten.

Bei der Entwicklung ihres Algorithmus hat kasko2go festgestellt, dass etwa 80 Prozent der Fahrer aufmerksam fahren und gefährliche Situationen vermeiden.

Die Scoring-Skala

Kasko2go hat festgestellt, dass Fahrer, die 80 bis 100 Scoring-Punkte erreichen, ein sehr geringes Risiko haben, in Unfälle verwickelt zu werden. Sobald die Punktzahl jedoch sinkt, steigt die Unfallrisikoquote deutlich an. Eine Punktzahl zwischen 60 und 80 erhöht die Chancen, in einen Unfall verwickelt zu werden, um 137 Prozent, während bei einer Punktzahl von 0 die Wahrscheinlichkeit eines Unfalls um das 5,5-Fache steigt. Mit dieser Skala lässt sich die Verkehrssicherheit verbessern: Weniger Unfälle bedeutet auch weniger Schadensfälle für die Autoversicherer.

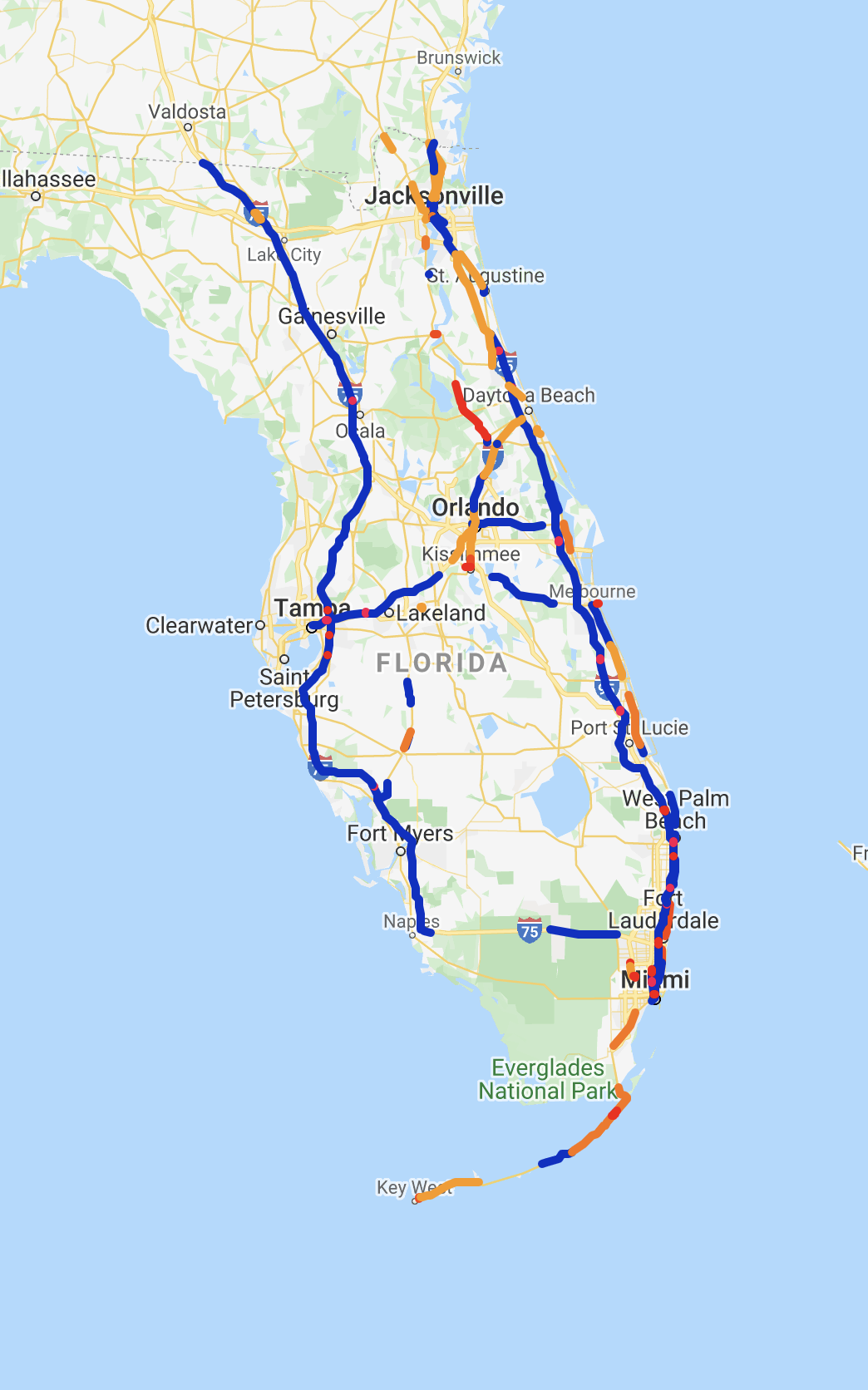

kasko2go Strassen-Risikokarte von Florida, USA

Average traffic density: Durchschnittliche Verkehrsdichte (niedrig – mittel – hoch)

Grip of tires: Griffigkeit der Reifen auf Strassen (hoch – mittel – niedrig)

Driving speed: Fahrgeschwindigkeit (niedrig – mittel – hoch)

Blaue Strassenmarkierung: Niedrige Unfallrate

Orange Strassenmarkierung: Mittlere Unfallrate

Rote Strassenmarkierung: Hohe Unfallrate

Ein internationaler Use Case

Kasko2go wurde angefragt, mittels Einsatzes ihrer Technologie, die Nutzung bestimmter Strassen in Japan zu optimieren. Im Wesentlichen sollte eine granulare Karte zur Risikobewertung erstellt werden. Im ersten Teil des Projekts musste das System von kasko2go mit einem neutralen Datensatz getestet werden. Aus Gründen der Datenverfügbarkeit wurden die Autobahnen von Florida, als leicht verfügbarer Datensatz, ausgewählt.

Das Ziel: die Entwicklung einer hochgranularen Risikobewertung auf Grundlage des Standorts und der Strassenbedingungen wie Wetter, Tageszeit, Jahrestag und Art des Strassenbelags. Der Zweck der Risikobewertung: die Generierung einer hilfreichen Unterstützung für lokale Strassenbetreiber, um die Planung ihrer Ressourcen erfolgreicher zu optimieren.

In einem ersten Schritt sammelte kasko2go Daten, die alle Fakten zu Unfällen auf den betreffenden Autobahnen enthielten. In einem zweiten Schritt versuchten sie die vorhandenen Algorithmen auf dieser Grundlage anzuwenden. Dank diesen Informationen hat kasko2go eine Webseite erstellt, die es dem Benutzer ermöglicht, die relative Gefährdung für bestimmte Strassen in Florida schnell und einfach zu erkennen.

Fazit

Was wäre, wenn die guten Fahrer nicht für das Verhalten der schlechten Fahrer bezahlen müssten? Wenn die Versicherungsgesellschaften wüssten, wie sie ihre Policen auf individueller Ebene berechnen könnten, anstatt auf das Gesetz der grossen Zahlen zu hoffen? Wenn diese ihre

Schadensquote unter Kontrolle halten könnten und somit profitablere Autoversicherungen für Unternehmen und faire Policen für die Versicherten anbieten könnten?

Kasko2go bringt diese imaginäre Welt mit seinem Scoring-Modell ein wenig näher, indem es den Versicherungsmarkt, dank Data Science und KI, zu profitableren und faireren Lösungsansätzen verhilft. Die nächste grosse und internationale Kapitalrunde von kasko2go dient dazu, das Scoring-Modell auf dem Markt zu etablieren.

Remo Weibel

Remo Weibel war insgesamt 25 Jahre für Swiss Life Select tätig, davon zehn Jahre als CEO und Mitglied der Geschäftsleitung von Swiss Life. Zudem ist er ein ausgewiesener Experte für Finanzprodukte.

«Für die Versicherer wird der Zugang zu mehr Verhaltensdaten von Autofahrern dazu beitragen, Schäden schneller und effizienter zu bearbeiten, den Preis der von ihnen gezeichneten Risiken besser zu verstehen und ihren derzeitigen und neuen Versicherungsnehmern innovative, neue Produkte und Dienstleistungen anzubieten.»

Prof. Dr. Andreas U. Lanz

Forscher auf dem Gebiet des quantitativen Marketings an der

HEC Paris und Experte für Online-Plattformen

«Die bevorstehende digitale Transformation der Versicherungswirtschaft wird radikale Veränderungen auslösen: Bald können die Versicherten von voller Preistransparenz und somit -fairness profitieren. Gleichzeitig wird sich das Kundenerlebnis stark verbessern. Die Erhöhung der Sicherheit im Strassenverkehr steht dabei im Zentrum unserer Vision.»

Weitere Informationen:

kasko2go AG

Herr Genadi Man, CEO

Steinhauserstrasse 74, 6300 Zug

Mail: g.man@kasko2go.com

www.kasko2go.com

Gewichtung der Risikofaktoren pro Scoring-Subgruppe. Datenquelle: kasko2go.

Dieses Scoring-Balkendiagramm zeigt die tatsächliche Verringerung der Verlustquote (Loss Ratio) für einzelne Scoring-Untergruppen innerhalb der Forschungsgruppe. Datenquelle: kasko2go.

Schreibe einen Kommentar